Курс лекций

Глава 7. Антикризисные стратегии корпорации.

Тема 8

7.8. Стратегии выхода

Даже не оставляющий надежды на благополучный исход прогноз посткризисного развития не отменяет рационального подхода к построению последовательности действий корпорации перед угрозой банкротства. Такие рациональные действия называются стратегиями выхода. Выход из отрасли ставит перед корпорацией задачу минимизировать ущерб. Это достигается рассмотрением и анализом альтернатив действий по изъятию инвестиций или выкупом предприятия у собственников. Рассмотрим рекомендации по проведению этих операций.

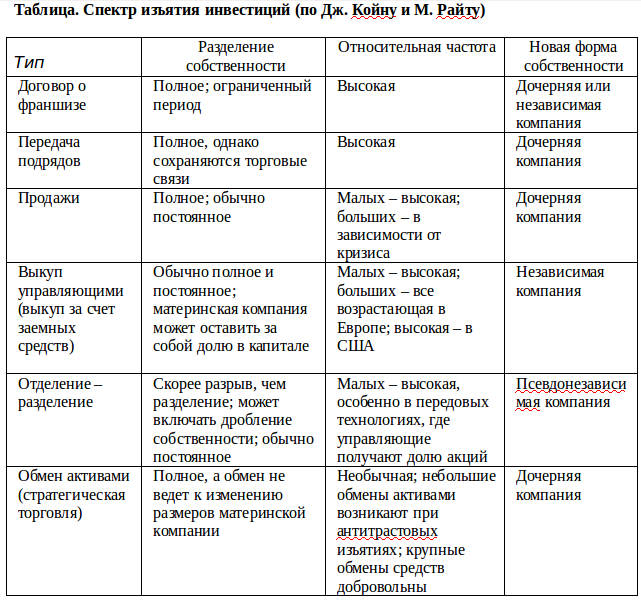

Изъятие инвестиций может быть определено как продажа организацией ее части другой стороне. Оно может быть внутренним, таким как закрытие части программы национализации, или же внешним — продажей части предприятия. В табл. 14 представлен весь спектр изъятия инвестиций.

Рассмотрим каждый вид изъятия инвестиций.

Договор о франшизе. Он может быть лучшей возможностью для изъятия инвестиций и обычно представляет собой некий вид соревнования за исключительное право выпускать товар или услугу фирмы в конкретной области и на данный период.

Передача подрядов. Этот вид изъятия схож с договором о франшизе в том, что фирмы участвуют в торгах на право производства услуги. Отличие состоит в том, что после продажи предприятия продавец требует от него поставки определенного количества товаров (услуг) по имеющейся цене и в течение определенного периода времени. Контрагент приобретает на период действия контракта монопольное положение. Такой вариант может давать эффект масштаба. Он устраивает компанию, потому что она может «отделаться» от той чисти своих операций, которые она не желает вести внутри своей структуры, но хотела бы оставить за собой выгоды владения ими.

Продажи. Это обычное соглашение, которое включает в себя продажу материнской компанией принадлежащего ей предприятия другой компании и, таким образом, разделение существующих связей. В подобные действия могут вовлекаться подразделения, размеры которых по сравнению с материнской компанией невелики, а продажи могут осуществляться путем серии изъятий инвестиций, единичного изъятия инвестиций или крупномасштабной продажи.

Выкуп управлением (выкуп за счет заемных средств). В настоящее время это очень популярный вариант действий. Он подразумевает ситуацию, в которой значительная часть компании продается ее руководству или объединению групп поддержки. Материнская компания может сохранить за собой на короткий или средний срок долю в капитале, которая обычно равна сумме отсроченных платежей.

Отделение — разделение. В этом случае не возникает вопроса о немедленном и полном владении. Часть материнской компании) становится стратегическим юридическим лицом, но, в большинстве своем, продолжает принадлежать прежним акционерам материнской компании. Отделенная часть может рассматриваться как псевдонезависимая, так как она все-таки может сама определять собственную структуру управления и иметь собственные финансы;

Обмен активами (стратегическая торговля). В этом случае передача собственности существует в форме обмена некоторых активов одной компании на некоторые активы другой компании. В данном; случае необходимо наличие соответствия между тем, что компания имеет и хочет продать, и тем, какую часть предложенного; может принять другая компания, и наоборот. Масштабность такого варианта ограничена в связи с необходимостью соответствия.

Множество причин, по которым происходит изъятие инвестиций, можно разделить на оборонительные и наступательные. Наступательные являются предвосхищающими в ожидании надвигающегося события (например, нет ни одного члена семьи, кому могло бы перейти в руки предприятие). Оборонительные являются реакцией по принципу обратной связи и требуют от организации ответа на происходящие события. Рассмотрим основные причины, которые ведут к выбору наступательной или оборонительной антикризисной стратегии выхода.

Наступательные причины:

• мобилизация значительных денежных средств для оборотного капитала;

• повышение прибыли на инвестиции организации;

• перенацеливание предприятия, поскольку изымаемая часть больше не нужна;

• компания должна остаться семейной без дальнейшего семейного наследования;

• технические изменения требуют вклада больших ресурсов, чем компания желает или способна вложить;

• прибыль ниже, чем у других стратегических хозяйственных единиц («бизнес-единиц»), и возможны лучшие варианты.

Оборонительные причины:

• компания не соответствует и не может соответствовать стандартам прибыльности;

• необходимо продать подразделение, чтобы избежать банкротства;

• контроль управляющих над изымаемым предприятием стал слишком сложным;

• продажа во избежание риска: дальнейшее расширение подразделения может происходить на таком уровне, с которым компания не хочет иметь дело;

• необходимо продать часть, чтобы избежать приобретения компании «хищниками»;

• доля рынка недостаточна.

Проблемы выбора и реализации стратегии изъятия инвестиций

Существуют свидетельства, позволяющие считать, что изъятия являются в большинстве своем неожиданными решениями, в отличие от тех, которые исходят из систематического, постоянно идущего процесса оценки, и более того, они являются слабо контролируемым действием. При этом имеется ряд проблем, связанных с выбором подразделения для изъятия, которые обычно включают в себя финансовые аспекты и аспекты стратегии.

Вопрос об изъятии требует рассмотрения множества других проблем, которые имеют к нему отношение. Томпсон (1989) приводит их исчерпывающий список. Он предлагает сначала:

• проанализировать текущее положение продукта в его жизненном цикле совместно с предполагаемым перспективным потенциалом роста (прибыльности);

• сделать анализ текущего положения продукта или подразделения на рынке и возможностей получения конкурентного преимущества;

• определить альтернативы использования ресурсов, которые могут быть высвобождены;

• выделить потенциал для изъятия инвестиций из какого-либо рентабельного предприятия или вида деятельности для того, чтобы мобилизовать средства для инвестирования в то, что может быть еще более выгодным;

• произвести расчет: дешевле ли закрыть дело или же продолжить деятельность, несмотря на малую отдачу;

• определить, существуют ли серьезные препятствия к выходу и серьезные расходы, связанные с ним;

• рассмотреть вклады изымаемого подразделения в существующую синергию и в общую стоимость компании;

• решить вопрос возможности удовлетворения потребностей существующих покупателей за счет альтернативных товаров (услуг);

• учесть проблему материальных и нематериальных выгод от специализации и уменьшения масштабов диверсификации компании;

• найти подходящего покупателя; важно, чтобы покупатель не был бы компанией, которая может задействовать приоритетное предприятие для создания угрозы конкуренции оставшемуся направлению деятельности.

Изъятие инвестиций является сложным решением для управляющих. Ниже приводятся группы факторов, которые делают его таковым:

Структурные факторы. Если подразделение имеет долгосрочные и специфические активы, которые могут быть полезными, в первую очередь, для одной компании или ее филиала, изъятие инвестиций будет сложным. Может быть недостаточно информации для осознания плохого состояния дел в подразделении.

Факторы стратегии. Чем более взаимосвязаны и взаимодополняемы подразделения корпорации, тем сложнее изъятие инвестиций. Более того, эта хозяйственная единица от другой компании может попасть к сопернику, который может использовать ее для расширения конкуренции. К тому же цена, полученная за реализованные активы, может быть гораздо меньше, чем за них было заплачено.

Факторы управления. Эффективное изъятие инвестиций, как отмечает Г. Дэлвин (1989), это мастерство, которым обладают не все стратегические лидеры. Более того, изъятие может порождать следующие управленческие проблемы:

• задевать деловую репутацию управляющего и рассматриваться им как признак поражения;

• нарушать увязку вознаграждения управляющим с размерами подразделения;

• осложнять отождествление с предприятием специалистов и вредить их карьере;

• вступать в конфликт с задачами социальной ответственности.

Выкуп управляющими.

Этот вариант требует более глубокого анализа в основном потому, что это популярное средство вложения и в него задействовано значительное число сторон. Выкуп обычно осуществляет команда управляющих, которая может включать служащих, организации, обеспечивающие большую часть акционерного капитала, а также банки и другие учреждения, которые ссужают деньги предприятию.Команда управляющих. Это те, кто оказывают финансовую поддержку, надеются, что группа управляющих будет командой, компетентной в фундаментальных областях, обладающей навыками, необходимыми для успеха в конкурентной борьбе, и способностью выйти в жизнь с новыми стратегическими идеями. Они также должны понимать, каких показателей ждут заинтересованные лица, и демонстрировать желание осуществлять необходимые изменения для уменьшения расходов и восстановления положения компании.

Финансовые учреждения. Существует необходимость поиска соответствия ожиданий потенциальных заинтересованных лиц и способности предприятия удовлетворить эти ожидания. Банки обычно стремятся к ставке на 2—10% больше базовой ставки по займам, обеспеченным активами компании. В современных российских условиях институциональные вкладчики обычно ищут минимальную норму прибыли на свои вложения, равную примерно 40%. Фактическая прибыль будет зависеть от уровня риска.

Выкуп управляющими имеет следующие преимущества:

для продавца:• предлагается быстрый и гибкий подход к выходу; • нет необходимости искать покупателя: все лица, вовлеченные в действие, знакомы компании; • выкуп часто рассматривается как положительное явление с точки зрения общественных отношений; • может уменьшить заемные средства, изъять вложения из убыточного дела и дает возможность специализации или концентрации; • переговоры обычно сосредоточиваются на финансовом комплексе вопросов, а не на «скрытой повестке дня»; • остаются взаимосвязи и сохраняется преемственность;

для команды управляющих:

• перспектива постоянной занятости; • сохраняется преданность предприятию в связи с перспективами личного финансового участия; • покупатели знают о ситуации для определения ожидаемого движения денежных средств в предприятии; • управляющие в курсе всех проблем и, вероятно, должны будут повысить производительность и уменьшить накладные расходы; • предпосылки к значительной долгосрочной прибыли; • быть в лучшем положении при переговорах, если их знание дела столь глубоко, что их отставка приводит к падению стоимости предприятия.

Выкупы управляющими должны различаться от закупок под управляющих. Последние случаются тогда, когда организация создается с тем, чтобы купить компанию. Обычно это начинается с финансистов, которые выявляют возможности, а затем создают команду управляющих для реализации этих возможностей.

К. Бачелор (1987) показал, что существует три основных характеристики удачного выкупа:

• команда управляющих успешна и опытна в той же области деятельности, знакома с проблемами, связанными с такими компаниями;

• инвесторы готовы принять риски, которые в данном случае достаточно высоки из-за неопределенностей — возможность провала, по всей видимости, будет велика, однако инвесторы должны доверять команде управляющих;

• известно, что компания, которую собираются приобретать и которая уже может быть независимой, имеет недостаточно высокие показатели и ее деятельность можно развернуть в другую сферу.

Также важно, чтобы проблемы культуры и изменения внимательно контролировались новой командой управляющих.

Финансирование выкупа.

Выкупы финансируются за счет совокупности капиталовложений, обеспечиваемых управляющими, институциональными акционерами и займами.Основные проблемы, возникающие в связи с финансированием выкупа, выглядят следующим образом:

• пакет акций обычно составляется из обыкновенных акций, привилегированных акций и обыкновенных акций с фиксированным дивидендом; привилегированные акции обычно приносят фиксированный ежегодный дивиденд;

• характер предоставляемых акций связан с имеющимся риском, ожидаемой прибылью и возможностью для инвестора выйти из дела без финансового ущерба;

• доля управляющих в акционерном капитале может меняться через механизм пропорциональности; там, где применяется этот принцип, количество обыкновенных акций, выпущенных для управляющих, возрастает, если достигаются определенные показатели по таким критериям, как прибыль или доход; цель этого механизма — обеспечить стимулы для команды управляющих, особенно в том случае, если их доля в акционерном капитале составляет всего лишь незначительный процент финансирования;

• необходимо учитывать пути выхода; эти пути особенно важны для финансовых организаций, которым, как правило, необходима гибкость; существует семь основных вариантов путей выхода:

1) ликвидация предприятия;

2) продажа другой организации;

3) выкуп из прибыли, когда управляющие используют прибыль для выкупа доли финансистов;

4) использование управляющими собственных средств для выкупа доли финансистов;

5) частная продажа акций финансистами;

6) торговля акциями между управляющими и служащими;

7) размещение акций на фондовой бирже.